728x90

반응형

2025년 1분기, 해운업계의 거센 역풍 속에서도 HMM이 깜짝 실적을 기록하며 시장의 기대감을 모으고 있습니다. 이에 따라 주가도 급등세를 보이며 투자자들의 관심이 집중되고 있습니다.

🚢 2025년 1분기 실적 요약

HMM은 2025년 1분기에 전년 동기 대비 50% 이상의 영업이익 성장을 이루며 실적 호조를 기록했습니다.

운임 하락이라는 악재 속에서도 선복량 확대, 노선 다변화 등의 전략이 실효를 거둔 것으로 평가받고 있습니다.

- 매출: 2조 8,547억 원 (전년 대비 ▲22.5%)

- 영업이익: 6,139억 원 (전년 대비 ▲50.8%)

- 순이익: 7,397억 원 (전년 대비 ▲52.5%)

- 영업이익률: 21.5%

📌 특히, 글로벌 운임 지수(SCFI)가 하락한 가운데 이뤄낸 성과라 더욱 주목받고 있습니다.

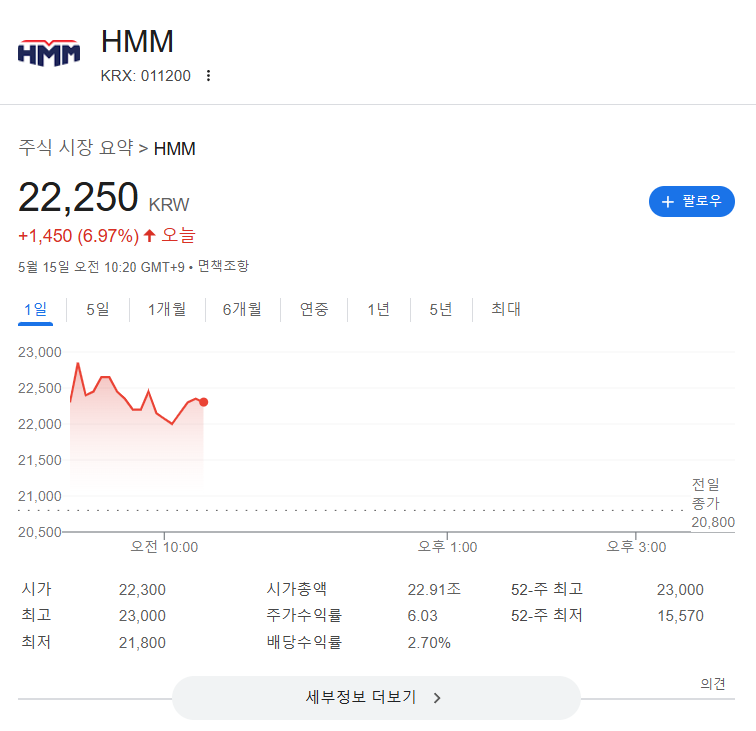

💹 오늘의 주가 상황

2025년 5월 15일 오전 기준,

HMM의 주가는 전일 대비 **+1,450원 상승하며 22,250원(▲6.97%)**을 기록했습니다.

| 시가 | 22,300원 |

| 고가 | 23,000원 (52주 최고가와 동일) |

| 저가 | 21,800원 |

| 시가총액 | 약 22.91조 원 |

| PER(주가수익률) | 6.03 |

| 배당수익률 | 2.70% |

✨ 단기간 내 52주 최고가를 갱신하며 투자심리가 회복된 모습입니다.

🏦 증권가 반응: ‘중립’ 속의 기대감

하나증권은 HMM의 목표주가를 20,000원으로 상향 조정하면서도, 투자 의견은 **‘중립’**을 유지했습니다.

이는 단기 실적 호조와 중장기 운임 불확실성을 동시에 반영한 것으로 보입니다.

하지만 주가는 이미 목표가를 상회해 향후 리레이팅 가능성도 조심스럽게 점쳐지고 있습니다.

✍ 마무리

HMM은 실적과 주가 모두에서 긍정적인 흐름을 이어가고 있습니다.

그러나 글로벌 경기, 운임 지수 변동성, 보호무역 이슈 등 불확실성도 상존하고 있기에, 투자 시 주의 깊은 시장 관찰이 필요한 시점입니다.

📌 장기적인 시선에서는, 해운산업 내 구조적 회복 및 ESG 기반 친환경 선박 전환 등의 이슈도 함께 고려할 필요가 있습니다.

728x90

반응형